机器人行业呈中速增长?从下游成长、密度提升、进口替代分析增长逻辑

Published on:2020-04-27

下游成长:2020年看好3C需求复苏+长尾市场渗透率提升

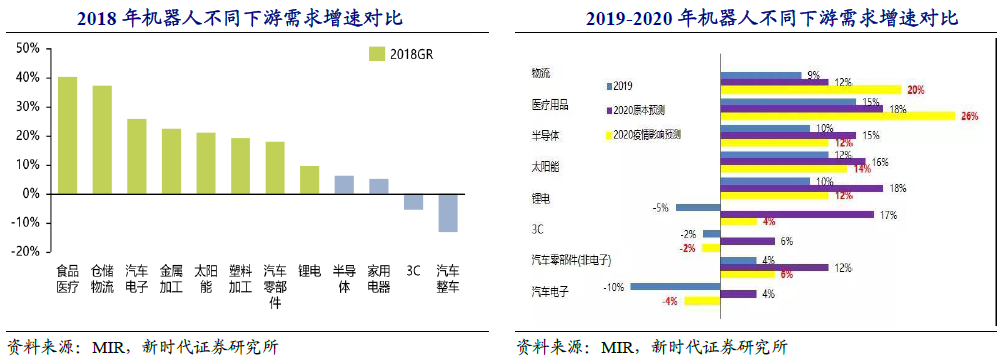

2018-2019年汽车、3C下游需求下滑,食品医疗、物流等长尾需求高增长且有望持续。2018-2019年电子、汽车整车及零部件行业市场需求下滑;半导体、家电、汽车电子增速不及预期;锂电、光伏、食品医疗、物流、金属加工等行业保持较高速增长。市场下行背景下,工业机器人下游应用行业逐渐由汽车向一般工业如金属加工、食品医疗、日化、光伏、通讯等行业进行渗透,细分行业带来新的增量市场。

2019年下半年,锂电、光伏投资稳定,3C回暖5G加速,新能源汽车项目加速落地,几项叠加机器人需求复苏。疫情前预计2020年,3C需求增加(5G换机潮+苹果投资大年),汽车行业大概率复苏,机器人场可能迎来两位数增长;随着疫情进入平稳阶段,下游行业需求将阶段性释放,加之政府有望推进相关经济刺激措施落地,机器人市场将逐渐好转,全年增长率下调到5%-10%左右。

汽车:经历2019年产能和库存调整,2020年汽车消费刺激政策预期,有望正增长;但疫情影响复工推迟,主机厂和零部件厂产能不足;上半年缓慢回复,下半年有所增长。全年预计-4%。

3C:劳动密集型,复工难度大,规模化投资预计在二三季度集中释放。一季度全年占比不高,需求被递延至旺季。5G换机和苹果、华为新机带动,全年增长个位数上看2位数。

医疗用品:劳动密集型,对卫生和安全要求高,一直是稳定增长得市场。疫情短期刺激口罩机等需求,中长期加速机器换人,预计全年高速增长。

食品饮料:市场空间大但附加值低,目前渗透化率低,高附加值细分领域及龙头企业(如白酒的茅台五粮液)开始进入自动化阶段,因此低基数下增速持续较高。

物流:疫情刺激物流自动化率提升,机器人需求持续高增长。

光伏:一季度是传统淡季,疫情影响被消化。补贴取消前强装和自动化刚需,预计受影响不大。

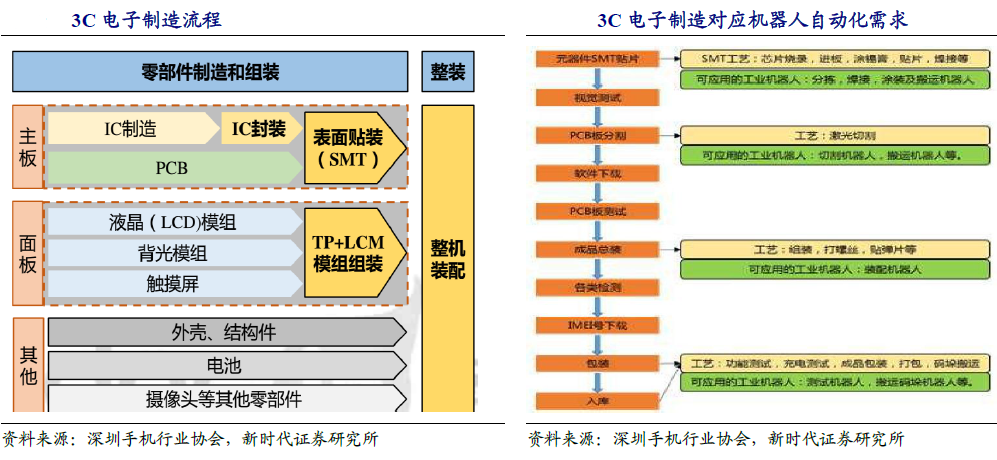

5G大年+苹果大年,2020年看好3C自动化需求复苏,超10%增长

3C行业成本端驱动行业自动化率提升。品牌商负责设计、零部件外包、组装代工。组装段位于产业链最末端,人数多,自动化改造需求空间大。国内自动化供应商主要集中在这一领域。3C产品生命周期短,技术更新快,产品以多批次、小批量为主,自动化生产线的柔性不如传统流水线,一旦产品更新换代,自动化生产线需要重新规划。例如富士康已使用5万台机器人,年产1万台,提出目标2020年自动化率30%。

当前的两个机遇:

1、4G转5G,新工艺大量出现尚未定型,需要集成商深度参与;

2、以立讯、领益、伯恩、比亚迪、歌尔为代表的陆系代工厂有望从台系手里抢得份额,需尽快提高自动化率。

密度提升:密度有翻倍空间,行业中期具备良好成长性

机器人性价比不断提升、投资回收期缩短,推动机器人使用密度的提升。工业机器人使用密度是每万名制造业工人使用工业机器人的数量。一方面,随着机器人技术趋于于成熟,易用性增强,效率提高,机器人价格降低,机器人投资回收期缩短;另一方面,劳动力成本上升。两个因素共同推动中国工业机器人使用密度持续提升。

释义:机器人密度=制造业工人/机器人保有量

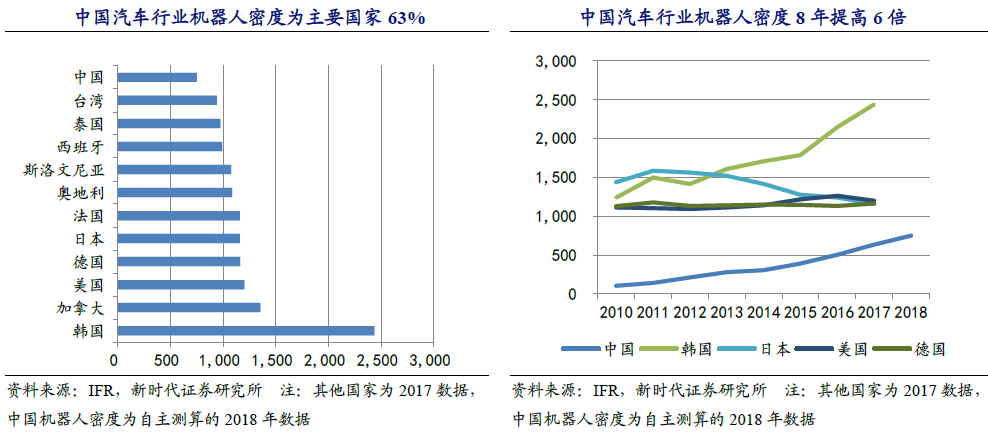

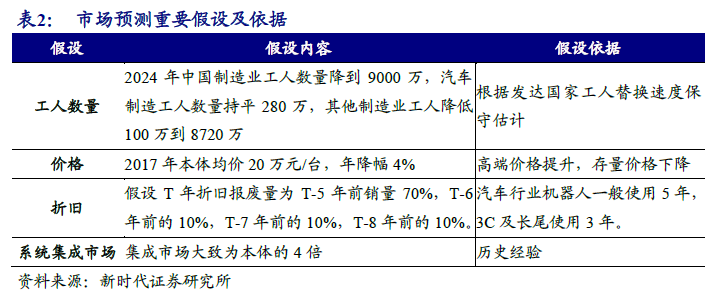

我们预计2024年中国工业机器人密度达到138,非汽车行业达到105,汽车行业达到1154。

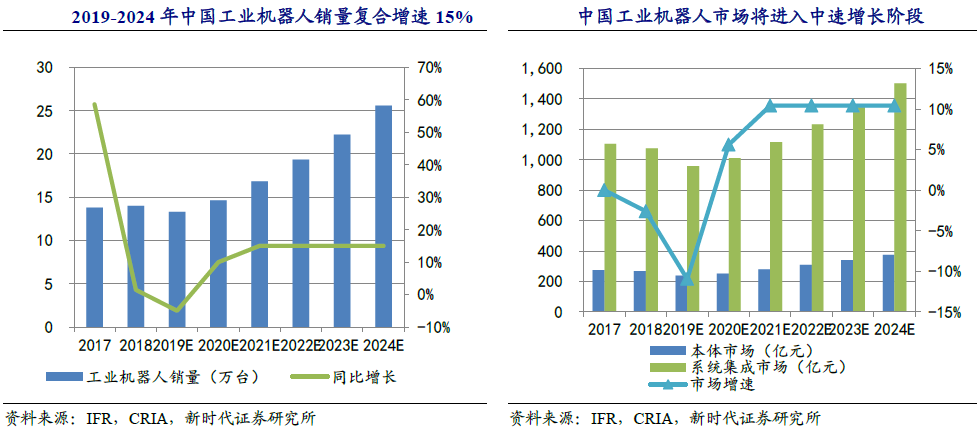

2018年中国机器人密度仅为63,未来5年预计将超过2018年欧洲的水平,达到138,约118%的增长空间。2010到2018年,我国机器人密度提升了7倍,年均增速达到37%。预计未来复合增速下降到15%,预计4年后机器人密度将达到138。2018年中国工业机器人密度约为63(我们调整测算),低于全球平均99,远低于欧洲114,大幅低于新加坡831、韩国774、德国338,日本327。

目前中国汽车行业机器人密度为750,未来5年将到1154,54%的上升空间。2018年中国汽车行业机器人密度750台/万人。2010到2018年汽车行业机器人密度复合增速28%,2013-2018年汽车行业机器人密度复合增速下降到22%。假设2018-2024年机器人密度提升的复合增速为9%(考虑到汽车行业自动化程度已经很高了),机器人密度将达到2024年的1154;达到2017年日本和法国的水平,还有约54%的上升空间。

非汽车行业机器人密度目前约为42,预计2024达105,约150%的上升空间。2018年我国非汽车行业机器人密度为42台/万人。2013-2018年5年中国非汽车行业机器人密度从7增长到42,累计增长了6倍,年复合增速44%,假设2018-2024年非汽车行业机器人密度增幅下降到20%,5年累计增速将达到2.5倍,机器人密度将达105。韩国、日本、台湾3C电子产业发达,自动化程度高,因而机器日使用密度高。中国除汽车、3C电子外还有很多其它制造产业,长尾行业密度提升慢于3C电子、汽车行业,中国中期机器人密度将远低于目前日、德的水平,但预计将达到接近澳大利亚和美国的水平,未来5年有望达到约105。

预计2024年中国工业机器人保有量124万台,机器人密度达到138,预计2019-2024年本体销量复合增速15%,本体与系统集成收入复合增速将达10%。年均本体市场311亿元,系统集成市场1245亿元。

进口替代:中长期强逻辑,产业链各环节梯次推进

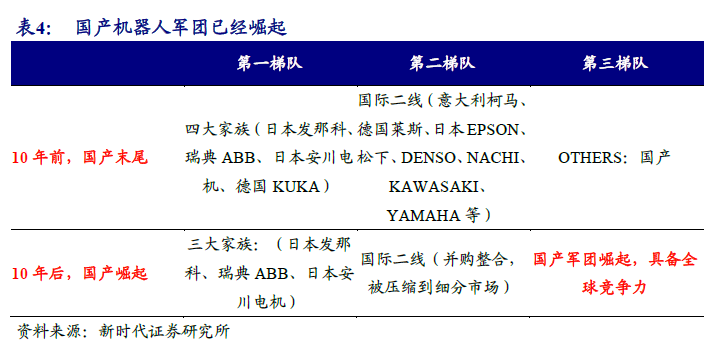

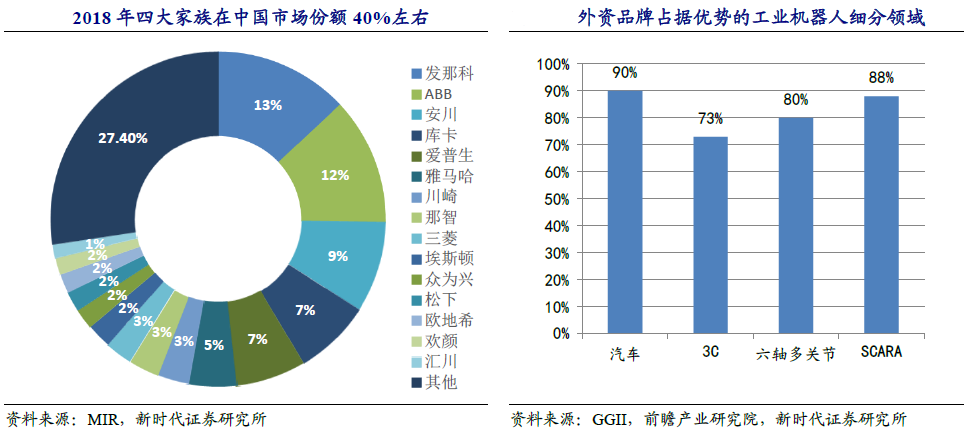

在下游需求和产业政策带动下,国产机器人不断追赶超越。十年外资巨头占据绝对优势地位,国产机器人主要是给外资做代理或者系统集成,处于价值链的最低环节。十年后的现在,中国已经成为全球第一大市场,全球机器人产业链加速向大陆转移。外资品牌地位动摇,二线品牌彼此整合或者被整合;四大家族中德国KUKA已经被中国企业美的收购。国产机器人已经从产业链各个环节跟外资直接竞争。

机器人各产业链将梯次获得竞争优势。根据IFR和MIR数据,上游三大核心零部件及中游本体的国产份额均超过20%,系统集成汽车领域国产份额达到70%、3C领域达到50%,长尾行业达到90%。2018年国产份额从2017年的22%增长到27%。

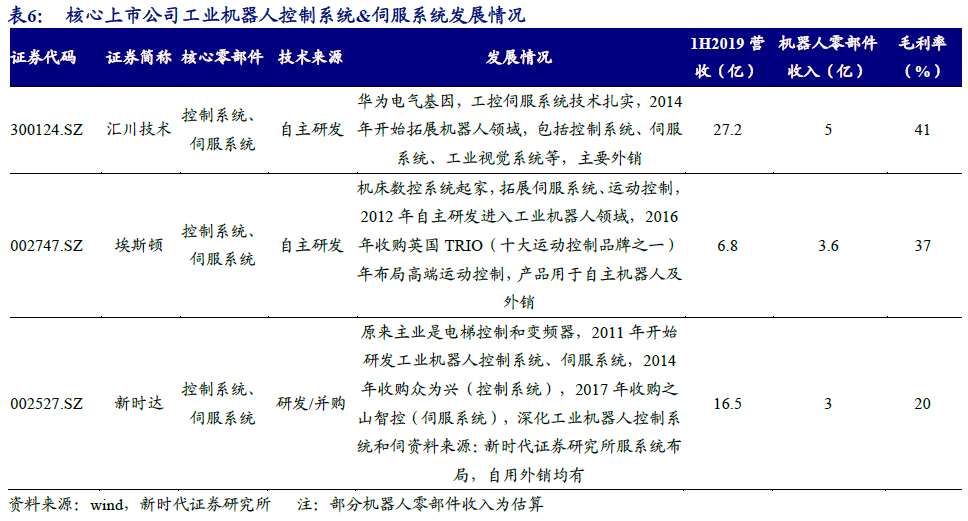

关键零部件:均取得突破,打破外资品牌垄断局面

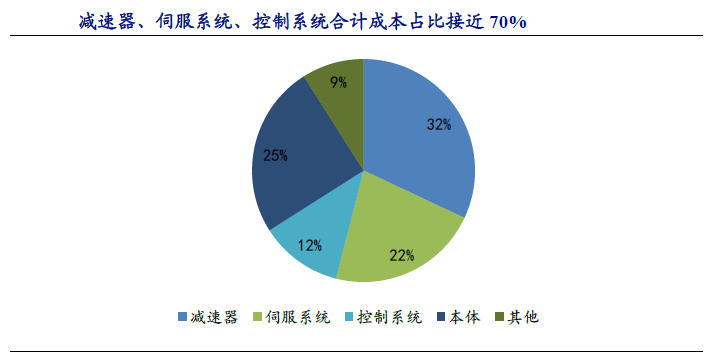

核心零部件是机器人产业链进口替代的关键环节。工业机器人的三大核心零部件分别是控制器、伺服系统、减速器,占到制造成本接近70%,是制约中国机器人产业发展的主要瓶颈。

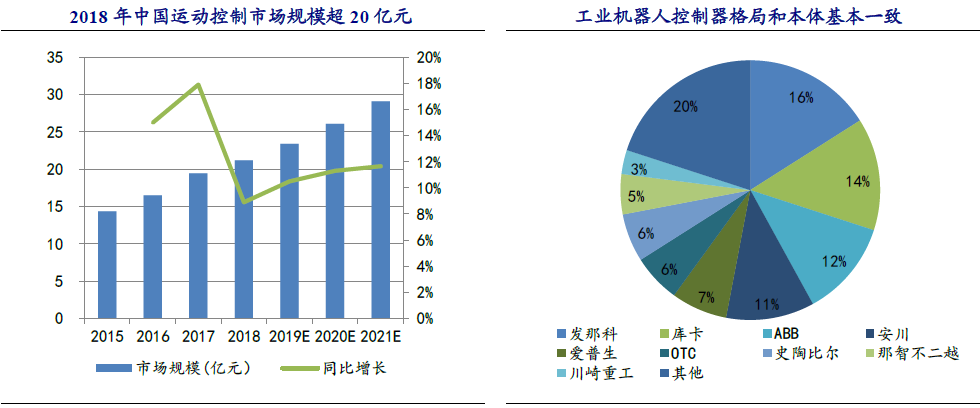

纯控制器企业难以突围,结合本体是方向。控制系统是机器人的大脑,包括硬件和软件两部分,硬件部分国产品牌已经掌握,基本可满足需求;软件部分,国产品牌在稳定性、响应速度、易用性等还有差距。成熟机器人厂商一般自行开发控制器,以保证稳定性和维护技术体系,控制器市场份额基本跟机器人本体一致。国际品牌包括KEBA、倍福、贝加莱这样提供控制器底层平台的强势厂商,国产企业仅仅从事控制器难以突围。控制器未来趋势是标准化和开放性。现有的机器人控制器封闭构造,有开放性差、软件独立性差、容错性差、扩展性差、缺乏网络功能等缺点,已不能适应智能化和柔性化要求。开发模块化、标准化机器人控制器,各个层次对用户开放是机器人控制器的一个发展方向,未来可能会出现提供控制器模块的平台型企业。

伺服系统四大阵营竞争激烈,国产向上突围难度大。日系品牌凭借良好的产品性能与极具竞争力的价格垄断了中小型OEM(设备制造业)市场,以松下、安川、三菱为代表;西门子、施耐德、博世等欧美品牌占据高端,下游以大型机械为主;台湾品牌产品价格和技术水平定位于外资品牌和国产品牌之间,以台达及东元为代表;国产企业以汇川技术、埃斯顿为代表,产品功率范围多在22KW以内,技术路线上与日系产品接近,整体竞争力不断提高。

日台份额下降,欧美份额稳定,国产份额上升,2018年国产占比25%。2018年,欧美系市场份额从18.7%提高到19%,日台份额从59%略降到56%,国产厂商份额从22.3%增长到25%。其中份额占比最高日台系厂商业绩普遍下滑,和其优势电子、机床等行业景气度下滑有关;欧美系厂商份额略有增长,最具代表的是西门子和施耐德;以汇川、埃斯顿为代表的国产伺服依然增长迅速,但主要集中在低端。

绑定机器人本体的运控一体化是未来趋势。用户选择的排序分别是可靠稳定性、价格、服务。服务和性价比是国产品牌的优势。这需要对运动控制领域长期深入的研究,大量资金投入和长时间的市场验证,对技术、资金、人才要求都较高,国内代笔性企业汇川技术、埃斯顿。控制器和伺服系统关联紧密,运动控制一体化是未来应用趋势,但需结合本体使用,本体企业在达到一定体量后,都会倾向于自主生产运动控制,单纯做运动控制很难生存。

减速器:看好长期前景,有望打破日本垄断

一:供应链向国内转移,中国具备要素优势。中国已经是全球第一大机器人市场。国产机器人本体发展迅速,外资巨头深耕中国市场,加速本土化,全球新的产能规划大部分都在中国,带来机器人供应链转的本地优势。

二:国际巨头发展瓶颈。减速器进入壁垒高,技术要求高、资产投入大、长时间的研发验证,全球能够批量提供减速器的只有日本纳博特斯克、住友、捷克SPINEA、日本哈默纳科等几家企业,这几家企业面临各自的困境,给了中国企业赶超的机遇期;

三:国产减速器突破量产。作为机器人最核心、成本占比最大、技术含量最高的零部件,减速器是纯机械部件,主要难度在于高精度数控机床等设备的投入和热处理、精密加工等工艺。经多年投入和工艺积累,国产公司已具备量产能力,长期来看,除日本外,中国将成为主要的降速器供应商。

需求:本体厂商纷纷规划扩产,疫情短期影响需求但长期无忧

机器人巨头选择在中国扩大本体产能以辐射亚太市场,四大家族纷纷规划在华新增产能。四大家族纷纷宣布在华新增产能(发那科未在中国生产本体),国内龙头也纷纷扩大产能,抢占市场份。埃斯顿、众为兴、欢颜、汇川技术、埃夫特等,一方面不断在扩产能,另一方面产能利用率不断在爬坡,疫情对需求短期影响但长期无忧。

日本纳博特斯克、日本住友重机、斯洛伐克Spinea是全球RV减速器三强。

纳博特斯克:产能扩张谨慎。纳博特斯克是RV减速器全球霸主,全球市场份额60%以上。目前有日本的津工厂和中国常州工厂两大生产基地,2018年减速器产量在84万台左右。未来产能计划,纳博将以津工厂扩产为主(目前产能60万台/年),以常州工厂扩产为辅(目前一期产能20万台,在建二期产能20万台)。

住友重机:减速器业务不受重视。日本住友重机为住友集团旗下机械公司,业务涉及船舶、电力设备、工程机械、机械零部件等,减速器仅是公司一个部分(住友重机械减速机),且减速器收入远远低于其他板块业务收入,没有明确看到非常积极的信号。

Spinea:减速器业务可能被战略放弃。Spinea的减速机为自主核心技术,自成一派。由于其技术特点,产品结构较为复杂,无法适应机器人小型化一体化的趋势,在市场上并非主流,在日本纳博的重压下难言颓势。且其高精度减速器进入我国市场比较晚,市场开拓不乐观。根据产业调研,减速器业务有可能被寻求出售。

国产RV减速器已突破“工艺+设备”的核心难题。我们认为国产RV减速器主要难在工艺和设备,推广难主要难在设备的高额摊销导致初期没有性价比优势,而这两个问题当前均已经得到突破。

1)国产RV减速器产品突破量产工艺。RV减速器的研发并不需要从0开始的理论研究突破(纳博特斯克、哈默纳克的减速器专利均已经公开),而是沿着巨头脚步,在工艺层面的积累和采购先进机床加工设备,这两点都是可以用时间较快弥补差距。中大力德、双环传动等国产企业大批采购先进机床设备和检测设备,经过5-8年以上的摸索积累,已经取得重大突破,于2018年初步量产。

2)国产RV减速器已小批放量。2018年国产RV减速器突破信任壁垒,已小批次放量。其中南通振康的RV减速器已批量供货埃夫特、欢颜等本体企业,中大力德2018年和伯朗特签订8万台订单,双环传动2018年和埃夫特签订1万台订单。本体扩产进程取决于市场回暖程度,长期看好国产RV减速器进口替代。外资巨头及内资本体厂商规划产能饱满,但实际投产进程取决于机器人市场需求回暖程度。目前国产RV减速器已突破量产,随着市场需求回暖,国产RV减速器进一步打磨工艺,未来看好国产RV减速器打破日本垄断。

2.3.2、中游本体:国产份额持续上升,冲击外资市场地位

机器人本体的硬件技术已经趋于成熟,主要在结构的优化和使用体验的提升;外资巨头的优势逐渐向软件转移,给了国产本体追赶的窗口期。掌握自主运控技术、提升附加值是国产品牌突破的关键。多关节、SCARA、直角坐标是应用最多的机器人本体。三种应用最广泛的工业机器人本体为多关节(6轴为主)、直角坐标和SCARA。根据CRIA,2018年中国工业机器人市场:多关节占比66%、直角坐标15%、SCARA14%,三类合计占比95%。

外资仍垄断高端市场,但硬件技术进步放缓,国产企业追赶良机。发那科、ABB、安川机器人、库卡机器人是全球机器人四大家族,市场份额合计占比超过40%。国内工业机器人高端市场基本为四大家族垄断,国产份额27%主要是中低端市场渗透率提升。另外机器人本体硬件技术趋于成熟,难有颠覆创新,主要在软件和智能技术应用上。外资“停滞不前”给中国企业追赶良机。结合巨头发展经验和产业现状,掌握运动控制核心技术,提升本体附加值的头部企业优势会越来越大。

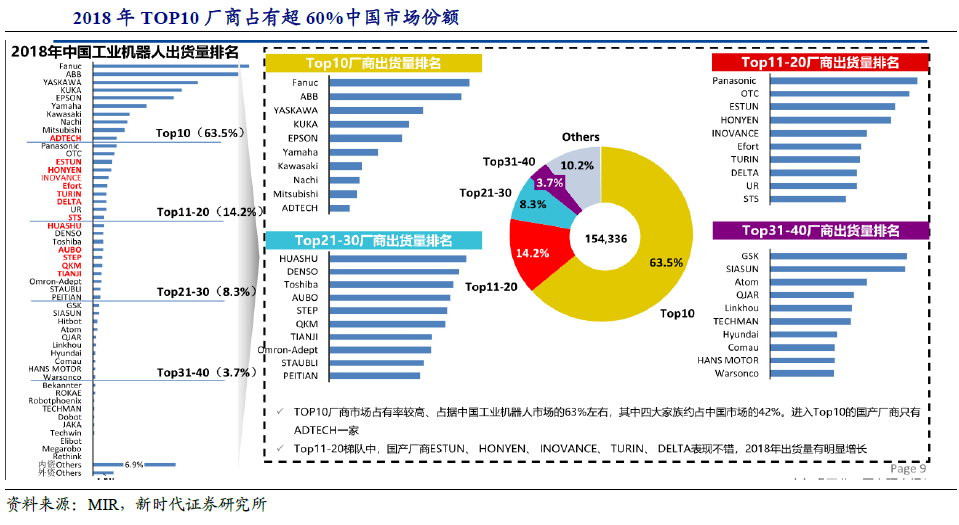

低端产能出清,集中度上升,掌握运控技术的龙头优势明显。产业低端产能出清,无核心技术的组装型本体企业大批淘汰,市场集中度提升是机器人产业平稳发展阶段的主旋律。根据MIR数据统计,2018年中国工业机器人市场集中度进一步提升。以四大家族为首的TOP10厂商占据63.5%的市场份额,国内厂商众为兴(新时达收购,SCARA为主)、埃斯顿(多关节为主)表现亮眼。

下游系统集成:国产占据主要市场份额

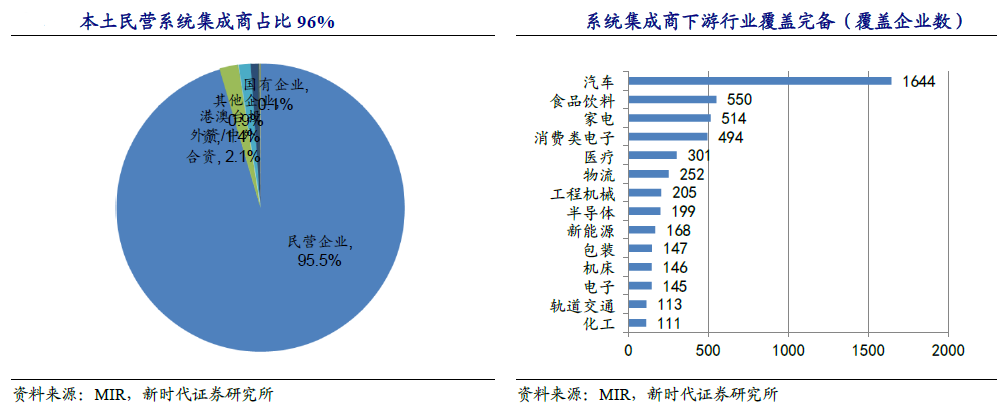

系统集成领域国内企业占据主导。根据MIRDATABANK统计的3995家集成商样本数据,本土民营集成商占比95%以上。1644家覆盖汽车行业,占比41.2%;550家覆盖食品饮料行业,占比13.8%;514家覆盖家电行业,占比12.9%;301家覆盖医疗行业,占比7.5%;494家覆盖消费类电子行业,占比12.4%(有些厂商会涉及覆盖多个行业);在汽车、3C电子、食品饮料、医疗新能源等头部行业,几乎已经覆盖了所有的工艺环节,在其他中长尾行业,工艺环节覆盖也在快速拓展。

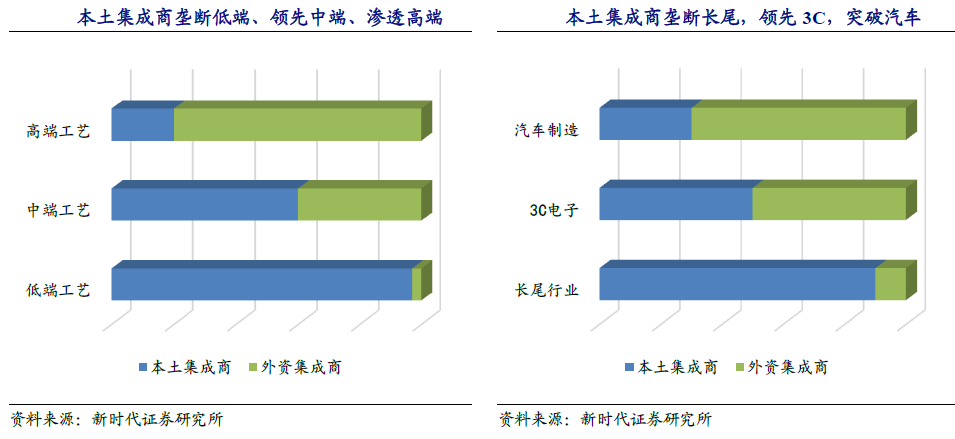

本土集成商垄断低端工艺、领先中端工艺、渗透高端工艺。在搬运码垛等低端工艺应用领域,本土集成商占据绝对主导;在装配、拣选、焊接等中端工艺应用领域,本土集成商占据优势,在喷涂、视觉监测AOI等高端工艺应用领域,本土集成商也在不断渗透。

本土集成商垄断长尾,领先3C,突破汽车

汽车行业系统集成:外资主导,国产从焊装开始突破。整车制造四大工艺:冲压、焊装、涂装、总装,总体上外资集成商占据主导,但国内集成商基于本土化服务优势,从焊装环节突破,正逐步进行替代,出现了一批规模较大的本土集成商。

3C电子:国内集成商与外资同台竞争。3C电子机器人需求非常多样化,以技术难度相对较低的小型机器人为主,注重成本和服务,外资难以直接转移在汽车行业大型机器人应用的绝对优势。国内集成商基于本土优势、价格优势和外资品牌同台竞争,目前市场份额不输外资品牌,出现了一批规模较大的本土集成商。

其他长尾市场:本土集成商占据主导。食品饮料、医疗、物流等长尾行业市场机器人需求同样多样化,定制化程度高,价值量相较于汽车较低,外资品牌难以全面顾及,这些领域本土集成占据主导优势,但目前还没有较多规模企业出现。

资源整合、行业理解和资金规模是系统集成三大核心竞争力。资源整合和行业理解都需要长时间积淀,跨行业快速扩张较为困难,除了汽车和3C外,难以有其他行业通过复制快速实现规模化。因此成功的系统集成商往往聚焦少数甚至一个行业,做深做强,与下游巨头建立紧密商务关系,成为细分龙头。另外,系统集成集成商还面临资金壁垒,因为项目周期一般较长,需要垫付大量资金,多个项目并行对企业资金链压力巨大。

行业洗牌期,细分龙头强者恒强。本土集成商数量众多、竞争激烈,2018-2019年汽车、3C景气度有所下滑,系统集成商增速也纷纷下滑,进入行业洗牌期。基于资源整合能力、行业理解积累和资金规模三大核心竞争力,我们认为长尾集成商将不断淘汰出局,企业数量大幅降低,细分行业龙头将强者恒强,享受新一轮自动化景气周期。

Previous:全球抗疫复工潮背后的机器人大军:多场景接替人类工作